香港基金市场新举措鼓励离岸基金回流

香港是亚洲最大的基金管理中心之一。截至2020年底,香港的资产及财富管理规模达34.9万亿港元。[1]

许多在香港发售的投资基金是以独立投资组合公司(SPC)或有限合伙企业(LP)形式、在开曼群岛和英属维尔京群岛(BVI)等离岸司法管辖区注册成立的。自2018年以来,香港政府推出了一系列举措,通过引入新的基金结构以及设立资助计划,对香港的投资基金市场制度进行改革。与此同时,离岸司法管辖区推出经济实质法,令离岸设立和维持基金的成本增加。香港的改革有望吸引离岸基金回流。

本文将简述香港推出的相关资助计划以及新的基金结构——开放式基金型公司(OFC)制度和有限合伙制基金(LPF)制度。

鼓励基金迁册回港

2021年7月,香港政府刊宪,公布了一项新的基金迁册机制,以鼓励以SPC或LP形式设立的离岸基金迁册至香港,分别以OFC或LP形式运营,且无需另外设立任何新的法律实体。这个机制下,基金公司无需注销原有基金,也无需投资者将其权益从原有基金转移至在香港运营的基金。迁册后,这些基金将于原有注册地撤销注册,并同时拥有与其他在香港设立的OFC和LPF相同的权利和义务。

如果得到立法会的批准,这个新的迁册机制预计将在2021年底生效。

OFC资助计划

开放式基金型公司资助计划于2021年5月正式启动,是香港政府为加强作为主要国际基金管理中心的地位而推出的一项举措。资助计划由2021年5月至2024年5月(或计划下的资助资金发放完毕为止)接受申请,向成功注册成立开放式基金型公司或将基金迁册至香港运营的投资经理就其支付给香港服务供应商的费用提供资助,以合资格费用的70%为上限,每个开放式基金型公司的资助上限为100万港元。

附带权益零税率

2021年5月,香港通过新修订的《税务条例》,推出了一项税务宽减措施,规定就合资格基金所分发的附带权益征收利得税的税率为0%。要符合该计划的资格,收取附带权益者必须是通过为经核证的基金提供投资管理服务而获得与利润相关的回报的合资格人士[2]。投资基金要获得核证,必须向香港金融管理局(金管局)提出申请,并证明(1)该基金已进行私募股权(PE)投资,以及(2)附带权益的收取者有两名或以上有资格提供投资管理服务的全职雇员,且在香港的运营支出达到200万港元或以上。非居港的投资基金在向金管局提出核证申请时,须委任一名授权代表。

跨境理财通和基金互认

近年来,中国内地和香港联合推出了多个跨境投资计划,以强化两个市场之间的联系。理财通于2021年9月10日正式启动,允许向粤港澳大湾区的内地投资者发售在香港注册的基金。这是对2015年落地的基金互认安排的深化和补充,相信会对基金经理将离岸基金迁册回港提供更大的吸引力。

香港的OFC和LPF结构提供了许多离岸投资基金目前采用的公司形式。这些结构在香港的推出,加上众多激励计划,为基金经理提供了一个令人信服的理由来考虑在香港在岸设立并运营基金。

开放式基金型公司制度

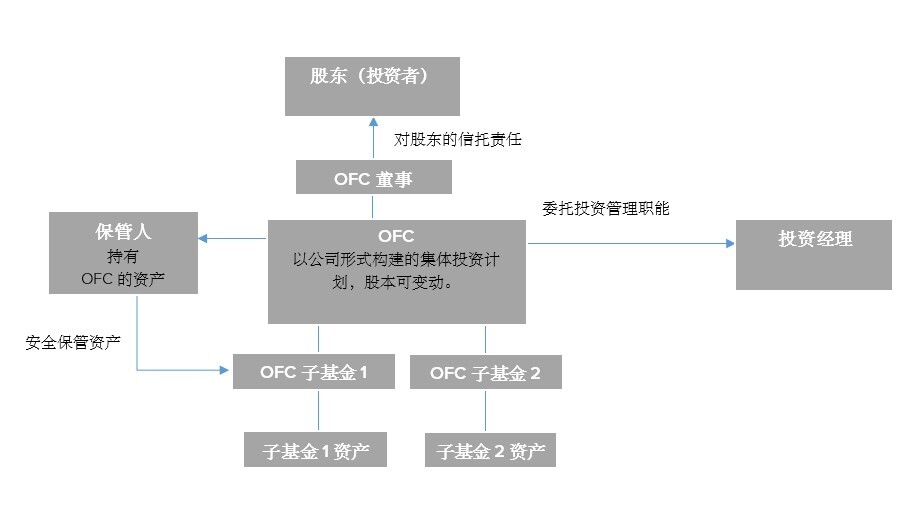

2018年7月,OFC制度根据香港《证券及期货条例》正式落地。OFC结构上属于有限法律责任形式,股本可变动,投资者可以灵活地认购或赎回他们的投资,而无需股东批准,并可以运营一个或多个子基金。每个子基金的资产和负债在法律上独立于同一OFC下的其他子基金。因此,OFC结构是多元资产基金、伞型基金和联接基金结构的热门选择。这种子基金之间的责任分割类似于开曼群岛和英属维尔京群岛的SPC。

典型的OFC结构

注册程序:

向证券和期货委员会(SFC)递交一份申请,统一处理下述程序:

- 证监会对OFC的注册;

- 公司注册处发出的注册证明书;以及

- 税务局发出的《商业登记证》。

基金要求:

OFC必须任命下列职位:

- 董事——必须有两名或以上自然人董事,以及至少有一名由非托管人董事或雇员担任的独立董事。

- 投资经理——OFC须任命一位持有SFC第9类受规管活动牌照的投资经理。

- 保管人——必须指定一名符合《单位信托及互惠基金守则》规定的SFC认可基金资格或持有第1类受规管活动牌照的保管人,由其保管基金财产。

其他要求包括:

- 一份法团成立文书,相当于有限公司的公司章程。

- 按照《开放式基金公司守则》中的披露要求,用于邀请认购OFC股份的发售文件;以及

- 定期交付有关OFC任何重大变化的文件,以及每财政年度经审计的年度报告。

有限合伙基金制度

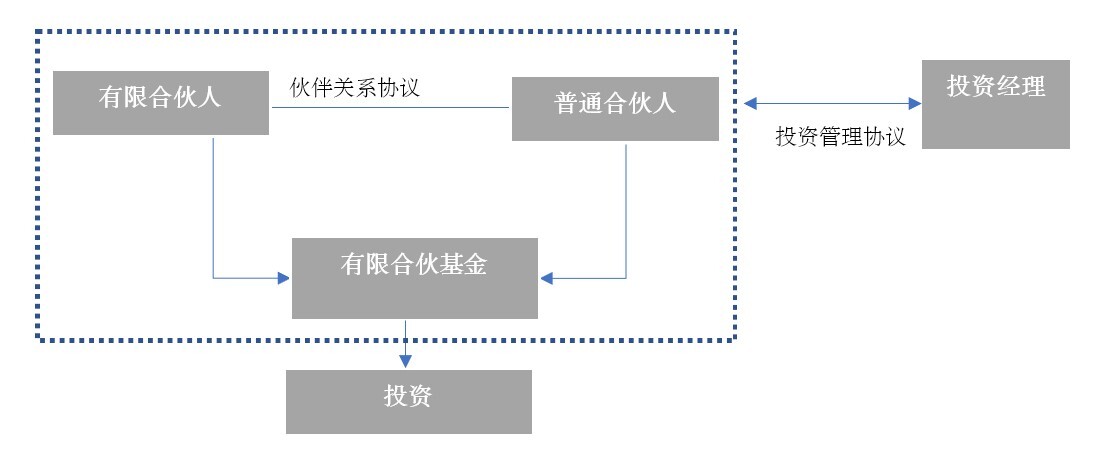

通过2020年8月开始实施的《有限合伙基金条例》,香港正式引入LPF结构。LPF是一种封闭式基金,根据一名普通合伙人(GP)和至少一名有限责任合伙人(LPs)之间的有限合伙协议组建,不具有独立的法律人格。GP负责管理和控制基金,并对基金的债务承担无限责任。作为投资者,LPs不参与基金的日常管理,但可以参与某些特定事务,如GP或LP的任命和罢免。

因为许多事项可以纳入有限合伙协议,所以LPF结构下,基金合伙人可享有与基金运作相关的合同自由,包括合伙人的加入和退出、份额的转让、投资范围和策略、合伙人的权利和义务以及解散程序等。由于不具有独立的法律人格,LPF的另一个优势是无需缴纳利得税。税收只根据每个LP的个人税务状况对其收入份额进行征税。

典型的有限合伙结构

注册程序:

LPF的注册申请应由GP向公司注册处递交。注册证书通常于四个工作日内签发。GP必须在注册日期后一个月内向商业登记处和税务局申请商业登记证。

基金要求:

LPF必须任命以下职位:

- GP——如果GP是另一个LPF或一个非香港有限责任合伙,GP必须委任一个授权代表(AR)来对LPF进行管理和管控。在此情况下, GP和AR共同且分别对LPF的所有债务和义务承担责任。LP无须另外指定保管人,而GP有义务确保LPF的资产得到适当保管。为了对潜在的无限责任的影响加以限制,GP通常是特殊目的实体(SPV)。

- LP——LPF必须有至少一名LP,可以是个人、公司或合伙结构。

- 投资经理——GP必须委任一名投资经理,以履行LPF的日常投资管理职能。投资经理通常是一个另外的法律实体,如符合特定要求,也可由GP担任。如果LPF不在香港开展受规管的业务,则不要求投资经理获得SFC的牌照许可。

- 责任人——GP需要任命一名负责人(RO)以确保《打击洗钱及恐怖分子资金筹集条例》规定的义务。这名负责人必须是受认可机构、持牌法团、会计专业人员或香港或外国注册律师。

LPF有义务向公司注册处交付年度报表、以及有关LPF任何重大变化的文件——例如更换GP、AR或投资经理。

[1] 香港金融发展局:全球投资者资产管理中心,https://www.fsdc.org.hk/en/media/hong-kong-asset-management-centre-for-global-investors。

[2] “合资格人士”指《税务条例》附表 16D 第 4(3) 条所界定的人士。